炒股就看金麒麟分析师研报,泰斗,专科睡了一个大肚子孕妇,实时,全面,助您挖掘后劲主题契机!

中枢不雅点:长进无忧从恒实科技的全资子公司变为景治军控股,恒实科技大比例毁灭优先认缴权。景治军曾在恒实科技担任董事、高管时间长达8年。此外招股书败露,长进无忧董事诸沁华、原监事林东英现在还在恒实科技兼任中枢职位,多名恒实科技前职工在长进无忧任职,董监高层面、职工层面的深度交叉拷问公司孤苦性。更有有趣的是,恒实科技按时论说败露的信息闪现,诸沁华2018年6月还是从恒实科技去职,“打架”的信披拷问招股书信披真实性,以及开源证券是否奋力遵法。

出品:上市公司盘问院

作家:IPO再融资组/图灵

近日,北京长进无忧电子科技股份有限公司(下称“长进无忧”)的败露北交所上市招股书,开源证券保荐。

长进无忧曾是创业板上市公司恒实科技的全资子公司,历经两次紧迫的增资扩股后,恒实科技握股比例从100%降至28.65%,长进无忧最终变更为景治军适度的企业。长进无忧上述两次增资的主力军是恒实科技高管、职工,景治军彼时是恒实科技的在任董事兼副总司理。剥离长进无忧后,恒实科技的扣非净利润长年巨亏,是否属于剥离优质钞票“二次上市”待考。

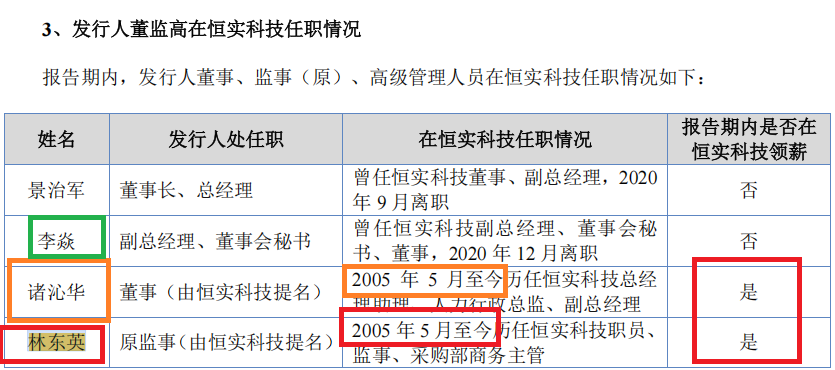

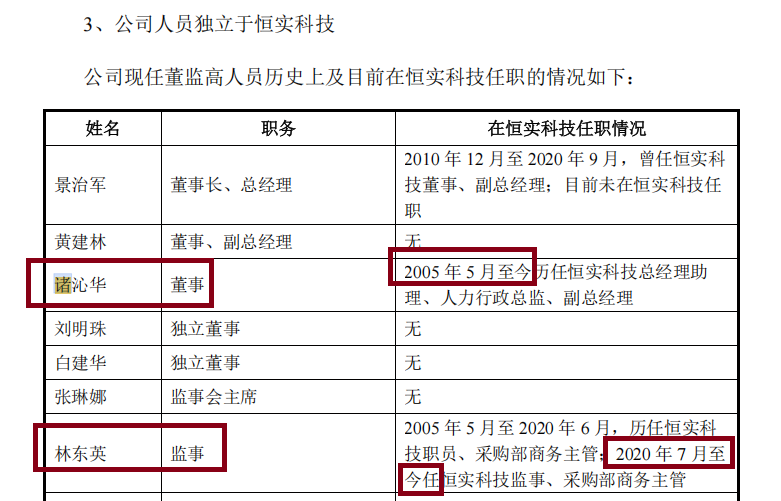

招股书闪现,长进无忧董事诸沁华2005年5月于今历任恒实科技总司理助理、东说念主力行政总监、副总司理,论说期内在恒实科技领薪;长进无忧原监事林东英2005年5月于今历任恒实科技职员、监事、采购部商务主管,论说期内在恒实科技领薪。此外,公司副总司理、董秘李焱曾任恒实科技副总司理、董事会文告、董事,多名恒实科技前职工在长进无忧任职。董监高、职工层面的深度交叉,拷问长进无忧的孤苦性,以及是否波及逃避分拆上市等可能。

何况,长进无忧、恒实科技的大客户都包括电网公司,尤其是长进无忧对第一大客户组成严重依赖。有有趣的是,恒实科技的年报闪现诸沁华在2018年6月还是从副总司理离任,与长进无忧招股书信息矛盾。如若恒实科技年报败露的信息为真,那么长进无忧招股书、新三板挂牌贵寓的败露是否真实?是否稳当上市要求?开源证券保荐是否遵法?如若长进无忧败露的信息为真,那么恒实科技多年的按时论说的公告是否存在紧要瞒哄?这些问题都有待公司给出谜底。

董监高、职工深度交叉拷问孤苦性 是否属于“二次上市”待考

招股书闪现,长进无忧是一家专注于在新式电力系统配用电鸿沟提供智能物联居品和数字化处理决议的高新工夫企业,提供载波通讯居品、计量居品、配网居品和电力数字化处理决议及干事。

长进无忧的前身弥亚微电子科技(北京)有限包袱公司树立于2009年4月。2011年3月至2012年1月,创业板上市公司恒实科技通过先后两次受让原推动刘俊红、景志国所握沿路股权,将弥亚微变更为我方的全资子公司,公司后改名为长进无忧。

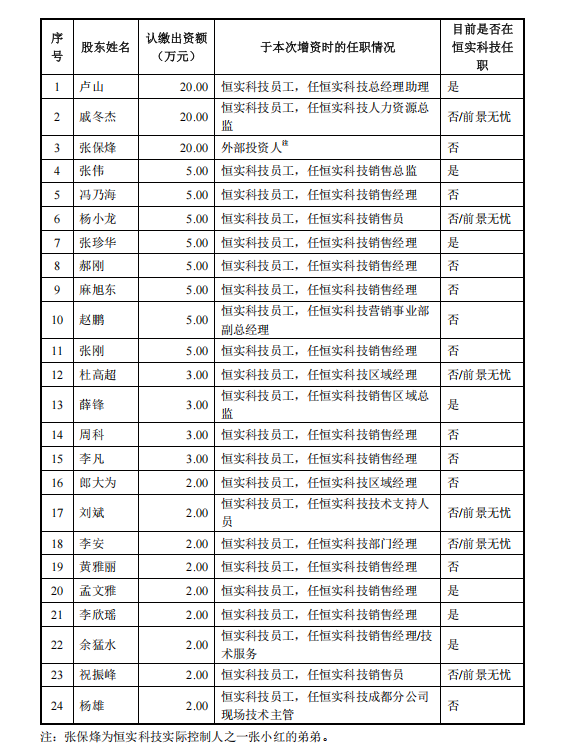

而后长进无忧的股权变动轨迹耐东说念主寻味。第一次稀释发生在2016年12月,恒实科技以1.1元/出资额的价钱引入包括钜泉科技、职工握股平台等在内的39名新推动睡了一个大肚子孕妇,其本人仅认购267万元新增注册成本并毁灭其余优先认缴出资权,对长进无忧握股比例从100%骤降至51.16%。固然恒实科技仍保留了控股地位,但已为后续的“出局”埋下了伏笔。

着手:长进无忧新三板挂牌材料

着手:长进无忧新三板挂牌材料

第一次稀释的增资流程中,至少有6名恒实科技布景的职工推动(不包括高管)现在在长进无忧任职,包括恒实科技原东说念主力资源总监戚冬杰、恒实科技前区域司理杜精熟、恒实科技前部门司理李安等。

恒实科技要津的第二次稀释发生在2020年10月。恒实科技毁灭优先认缴出资权,景治军、黄建林、邵宗卫三东说念主以2元/出资额的价钱悉数增资4400万元,其中景治军认缴其中1200万元。增资完成后,恒实科技握股比例从51.16%进一步下滑至28.65%,景治军为第一大推动,长进无忧负责从恒实科技控股子公司变为参股公司。

这一流程的中枢操作家景治军,彼时恰是恒实科技的在任董事兼副总司理。2010年12月至2020年9月,任恒实科技董事、副总司理,时间长达8年。规章本招股阐明书签署日,景治军平直握有长进无忧32.34%的股份;同期通过担任德清健阳的彭胀事务合推动说念主,简略骨子主宰德清健阳握有的长进无忧22.22%的股份。综上,景治军骨子可主宰长进无忧股份表决权比例为54.56%。

着手:长进无忧招股书

着手:长进无忧招股书

除了景治军,招股书败露长进无忧董事诸沁华,2005年5月于今历任恒实科技总司理助理、东说念主力行政总监、副总司理,何况论说期内在恒实科技领薪;长进无忧原监事林东英2005 年5月于今历任恒实科技职员、监事、采购部商务主管,何况论说期内在恒实科技领薪。

按照招股书的败露信息,免费观看无需下载的A片视频长进无忧董事诸沁华、原监事林东英还在恒实科技担任要职,何况论说期内在恒实科技领薪,可见关连进程之深。二东说念主薪酬由恒实科技支付,却在长进无忧担任董监高职务,这种不寻常安排值得眷注。

此外,长进无忧副总司理兼董事会文告李焱,其于2007年2月至2020年12月在恒实科技担任副总司理、董事会文告、董事,长达13年之久。2021年1月,即长进无忧完成适度权变调后仅两个月,便转任长进无忧副总司理。

剥离长进无忧后,恒实科技扣非净利润长年亏空,是否属于剥离优质钞票“二次上市”或逃避分拆上市有待考据。

2020年是长进无忧脱离恒实科技适度的年份,同庚,恒实科技扣非净利润大降33.32%至1.03亿元。2021年,恒实科技扣非净利润更是一泻沉,扣非归母净利润亏空达到1.78亿元,同比下滑272.66%。2024年,恒实科技扣非净利润亏空11.34亿元,同比暴跌3164.34%。2025年,亏空虽有所收窄,但归母净利润仍为亏空6.99亿元,扣非净利润亏空7.63亿元。

尽管恒实科技称亏空的原因与剥离长进无忧并无多大关连,但长进无忧的净利润发达确乎比恒实科技靓丽许多。2022-2025年,长进无忧鉴别终了买卖收入3.17亿元、5.82亿元、7.02亿元、6.94亿元;鉴别终了归母净利润0.44亿元、0.87亿元、1.08亿元、0.95亿元。

信披严重“打架” 开源证券是否奋力遵法

上文提到,据招股书的败露,长进无忧董事诸沁华2005 年5月于今历任恒实科技总司理助理、东说念主力行政总监、副总司理,何况论说期内在恒实科技领薪。此外,长进无忧2025年3月份的挂牌贵寓也闪现,“诸沁华2005 年5 月于今历任恒实科技总司理助理、东说念主力行政总监、副总司理”。

着手:长进无忧新三板挂牌贵寓

着手:长进无忧新三板挂牌贵寓

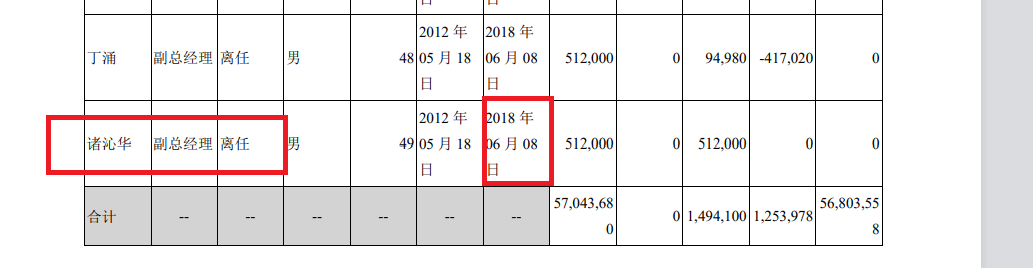

但恒实科技2018年年报闪现,诸沁华2018年6月就还是从副总司理岗亭离任,何况自后的年报等按时论说中,都不见高管序列中有诸沁华。

着手:恒实科技2018年年报

着手:恒实科技2018年年报

那么,究竟是长进无忧招股书、新三板挂牌贵寓(控制券商亦然开源证券)败露的信息为真,照旧上市公司恒实科技败露的信息为真?

如若恒实科技年报败露的信息为真,那么长进无忧招股书、新三板挂牌贵寓的败露是否真实?是否稳当上市要求?开源证券保荐是否遵法?如若长进无忧败露的信息为真,那么恒实科技多年的按时论说的公告是否存在紧要瞒哄?这些问题都有待公司给出谜底。

对单一客户组成严重依赖 多数分成后募资补流

公开贵寓闪现,长进无忧、恒实科技的大客户都包括电网公司。比如,恒实科技终末一年度败露大客户称呼的2015年,对第一大客户国度电网的销售比例悉数52%。但2025年,恒实科技对第一大客户的销售比例为9%,还是彰着下落。

值得眷注的是长进无忧对第一大客户组成紧要依赖,2025年销售比例超50%。2023-2025年,长进无忧对第一大客户国度电网的销售收入占比鉴别为43.85%、41.96%和56.79%,呈握续攀升趋势;同期对前五大客户的销售收入占比鉴别为86.87%、82.27%和82.61%。

长进无忧讲解称,公司的末端客户主要蚁合于国度电网的原因系:(1)电力行业性情使得下旅客户蚁合度高;(2)同业业可比公司也具备客户蚁合度高的性情。

按照IPO监管口径,刊行东说念主来自单一大客户主买卖务收入或毛利孝顺占比跨越50%的,原则上应认定为对该单一大客户存在紧要依赖。关于客户蚁合度较高的情况,保荐机构应重心眷注其合感性、客户的清醒性和业务的握续性。

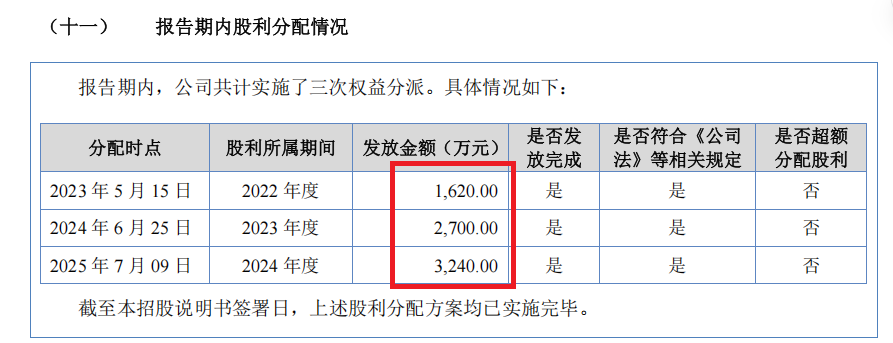

2023年-2025年,长进无忧进行了三次现款分成,悉数分成高达7560万元。

着手:长进无忧招股书

着手:长进无忧招股书

这次IPO,长进无忧盘算召募5.74亿元,其中5000万元将平直用于补充流动资金。这种“先分成、后募资补流”的操作,激勉了市集投资者质疑:既然公司有资金用于分成,为何还要向公众伸手要钱?

何况,长进无忧账面并“不差钱”。规章2025年末,长进无忧账上货币资金高达3.93亿元,占其总钞票的47.92%,接近五成。更为要津的是,公司钞票欠债率仅为33.52%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察睡了一个大肚子孕妇